Zum Jahreswechsel wurden die „Wesentlichen Anlegerinformationen“ (WAI) durch die „Basisinformationsblätter“ (BIB) abgelöst. Auch im ATweb premium.

Im Zuge eines Updates wurden und werden die „Wesentlichen Anlegerinformationen“ (WAI) seither im ATweb premium an allen relevanten Stellen durch das „Basisinformationsblatt“ (BIB) ersetzt und wurden im ATweb premium-Beratungsprozess umgesetzt.

Mittlerweile über 90 Prozent der BIBs im ATweb premium hinterlegt!

Wir freuen uns Ihnen mitzuteilen, dass mittlerweile über 90 Prozent der „Basisinformationsblätter“ (BIBs) im ATweb premium hinterlegt wurden. Das ATweb premium ist darauf angewiesen, dass die BIBs von den KVGen veröffentlicht und über Schnittstellen von entsprechenden Serviceprovidern zur Verfügung gestellt werden. Soweit dies durch Verzögerungen bei Fondsgesellschaften und Serviceprovidern noch nicht geschehen ist, dürfen Fondsanteile nicht erworben werden. Denn die BIBs sind Anlegenden vor Erwerb verbindlich zur Verfügung zu stellen. Bestehende Sparpläne werden weiter ausgeführt. Wir gehen davon aus, dass im Laufe des Januars alle Fondsgesellschaften die erforderlichen Informationen liefern und dann 100 Prozent der BIBs im ATweb premium hinterlegt werden konnten.

In der beigefügten Release-Note können Sie die Anpassungen anhand einiger (beispielhafter) Screenshots ersehen.

Aus KID wird BIB – wichtige Änderungen, die Sie kennen sollten!

Seit 1. Januar 2023 sind neue „Beipackzettel“ für Fonds verpflichtend. Die bisher an Anlegende auszuhändigenden KIDs (Key Information Documents) werden durch BIBs (Basisinformationsblätter) ersetzt.

Produktinformationen gemäß PRIIPs-Verordnung (Packaged Retail and Insurance-based Investment Products), die bei Versicherungsprodukten schon länger greift, sind seit 1. Januar dieses Jahres auch für Fonds verbindlich anzuwenden.

Das bedeutet, Fondsanteile dürfen nur dann erworben werden, wenn zuvor die neuen Informationsblätter (BIBs) den Anlegenden zugänglich gemacht wurden. Eine Ausnahme bildet allein der Erwerb von Fondsanteilen im Rahmen laufender Sparpläne. Diese werden automatisch weiter fortgeführt. Vieles wurde bei den BIBs im Detail gegenüber den KIDs geändert. Die beiden wichtigsten Abweichungen betreffen bei offenen Investmentfonds aber die Risiko- und Renditedarstellung.

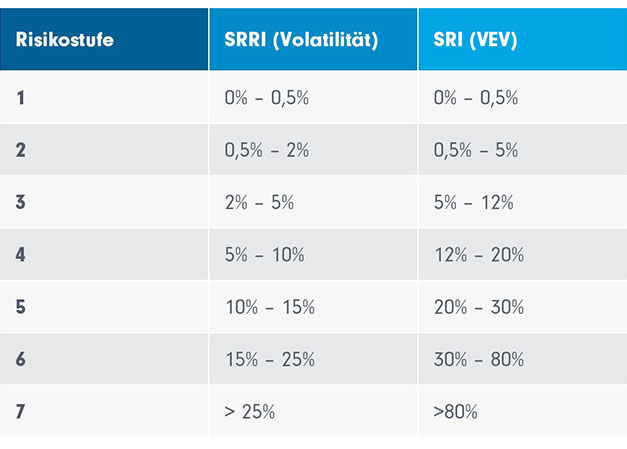

Neuer Risikoindikator

Bislang wurde in den verpflichtenden Fondsinformationen von den Kapitalverwaltungsgesellschaften (KVGen) das Risiko eines Fonds nach der SRRI-Kennzahl angegeben. Der Synthetic Risk and Reward Indicator (SRRI) kannte die Risikostufen von 1 bis 7. Sie wurden durch Bandbreiten der Volatilität eines Produktes berechnet. So wurde ein Fondsprodukt zum Beispiel der Stufe 3 zugeordnet, wenn seine annualisierte Volatilität der vergangenen fünf Jahre zwischen 2% und 5% lag.

Der neue Risikoindikator heißt SRI (Summary Risk Indicator). Er berücksichtigt neben der Volatilität (Marktrisiko) auch ein möglicherweise relevantes Kreditrisiko (etwa bei Anleihefonds). Und auch beim Marktrisiko wird eine andere Berechnungsformel für Volatilität angewandt. So stützt sich der SRI auf das sogenannte Value-at-Risk-Equivalent der Volatilität (VEV). Die Berechnung ist im Einzelnen sehr kompliziert. Ziel des Gesetzgebers ist aber, das tatsächliche Marktrisiko etwas genauer einschätzbar zu machen als durch die summarische durchschnittliche Volatilität über fünf Jahre.

Durch eine andere Zuordnung der Volatilitätsbandbreiten ergeben sich für die Zuordnung der sieben Risikostufen gravierende Unterschiede zwischen dem bisherigen SRRI und dem neuen SRI. Experten gehen davon aus, dass die überwiegende Mehrzahl von Fonds nach SRI eine niedrigere Risikostufe aufweisen wird als bisher.

Performance mit vier Szenarien im Blick

Mit den BIBs will der europäische Gesetzgeber Anlegerinnen und Anlegern jetzt auch ermöglichen, sich ein Bild von der möglichen zukünftigen Performance ihres Anlageproduktes zu machen. Dazu sind die Fondsgesellschaften verpflichtet, anhand festgelegter Methoden für vier Szenarien Prognosen zur Performance des Produktes abzugeben: günstiges, neutrales, ungünstiges und Stress-Szenario.

Empfehlung für Ihre Beratungspraxis

Die Einführung des SRI mit der Folge einer Verringerung der Risikoklasse der meisten offenen Investmentfonds oder teilweisen Erhöhung der Risikoklasse u. a. bei Renten- und Geldmarktfonds hat auch unmittelbare Folgen für den Beratungsprozess. Durch die geänderten Bandbreiten des VEV im SRI gegenüber der Volatilität im SRRI stimmen die vom Kunden gemachten Angaben zur Risikoneigung nicht mehr mit den neuen Risikoklassen überein, wenn im Rahmen der Risikoneigung Bezug auf die Schwankungsbreite der zulässigen Produkte genommen wird.

Unmittelbarer Handlungsbedarf ergibt sich aus dem Umstand, dass damit das Universum möglicher Produkte bei Kunden mit niedriger und mittlerer Toleranz erheblich größer wird. So wird es zum Beispiel in einigen Fällen möglich sein, einem eher konservativ ausgerichteten Kunden, der sich in der Vergangenheit der Risikoklasse 3 (eines am SRRI ausgerichteten Systems) zugeordnet hat, zukünftig einen Aktienfonds, Aktien-ETF oder einen offensiveren Mischfonds zu empfehlen. Auch kann ein Rentenfonds, der in der Vergangenheit der SRRI-Risikoklasse 2 zugeordnet hat, zukünftig in SRI-Risikoklasse 4 sein.

Daher empfehlen wir, dass Sie bei Gesprächen mit Ihren Kunden, für die bereits vor dem 1. Januar 2023 ein Kundenprofil mit einer Risikoneigung erfasst wurde, dieses vor dem Hintergrund der SRI-Umstellung zu prüfen und mit dem Kunden ggf. neu abzustimmen. Insbesondere bei konservativeren Kunden kann es auch vorkommen, dass die im Kundenprofil erfasste Risikoklasse nicht mehr ausreichend ist.