Die Minizinsen der vergangenen Jahre haben den fondsgebundenen Lebensversicherungen einen Nachfrageboom beschert, denn sie haben gegenüber konventionellen Produkten einen deutlichen Renditevorsprung. Den hat jetzt auch die europäische Versicherungsaufsicht bestätigt.

Fondsgebundene Lebensversicherungen bieten gegenüber konventionellen Lebensversicherungen deutlich höhere Renditechancen. Doch trotz dieser Tatsache schrecken viele Menschen vor dem Abschluss dieser attraktiven privaten Altersvorsorgeform zurück, da sie die hohe Kostenbelastung fürchten. Mit ihrer umfangreichen Studie „Costs and past performance report 2023“ zeichnet die EU-Versicherungsaufsicht EIOPA ein anderes Bild.

Laut der mit einem Zeithorizont von fünf Jahren (2017 bis 2021) und tausender untersuchter Produkte breit angelegten Untersuchung der EIOPA erzielten fondsgebundene Lebensversicherungen im Jahr 2021 eine durchschnittliche Rendite von 9,4 Prozent. Die „Reduction in Yield“-Kostenquote – sie gibt an, wie sich die Kosten auf die Rendite einer Police auswirken – lag im Fünfjahreszeitraum europaweit bei durchschnittlich 2,3 Prozent. Erfreulich: Heimische Fondspolicen wiesen laut Eiopa nur eine Effektivkostenquote von 1,5 Prozent – geringfügig höher als klassische, heimische Lebensversicherungen mit laut EIOPA 1,2 Prozent.

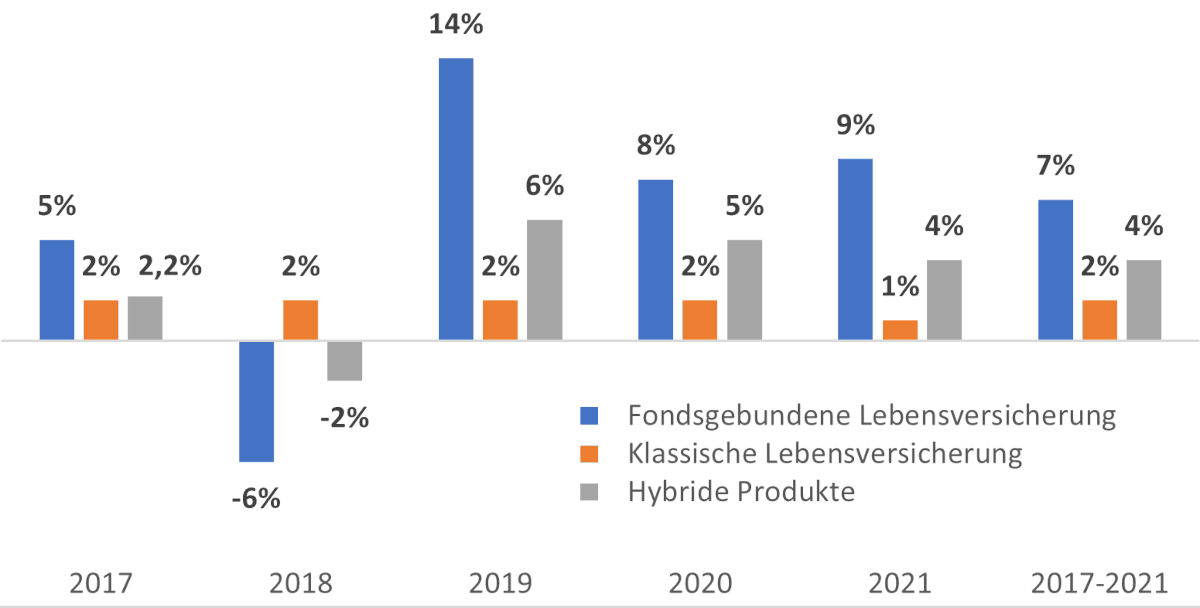

Auch in Sachen Performance zeigten sich heimische Produkte überdurchschnittlich: Im Fünfjahresdurchschnitt erreichen sie eine Nettorendite von 11,2 Prozent – der europäische Durchschnitt lag bei sieben Prozent. Klassische Lebensversicherungen erzielten im europäischen Durchschnitt eine Nettorendite von zwei Prozent, hybride Produkte vier Prozent.

Nettorenditen in Europa 2017 bis 2021

Vor dem Hintergrund der Performance- und Kostendaten gäbe es keinen nachweisbaren Grund für Eingriffe in die Vergütungsstrukturen, kommentiert VOTUM-Chef Martin Klein die Studie der europäischen Versicherungsaufsicht. „In einem von Provisionsvertrieb geprägten Markt wie Deutschland sehen wir Nettorenditen deutlich oberhalb des europäischen Marktdurchschnitts – bei niedrigeren Kostenquoten. Natürlich kann es hier – wie überall – Ausreißer geben. Um diesen Ausreißern entgegenzutreten, bedarf es jedoch keines Markteingriffs, der alle Marktteilnehmer erneut mit weiteren Bürokratiekosten belastet“, so Klein weiter.

")