Altersvorsorge muss vor allem eins sein: flexibel! Denn keiner kann bei Abschluss schon sagen, wie das eigene Leben in der Rentenphase aussieht.

Wann genau brauche ich und vor allem wieviel? Und wie sieht in 20, 30 oder 40 Jahren mein Leben und vor allem die Situation am Kapitalmarkt aus? Was ist lukrativer, das Kapital klassisch verrenten oder weiterhin in Fonds investiert bleiben und monatlich Teile entnehmen?

Langfristig sind Fonds eine klare Alternative

Fonds bieten langfristig den besten Schutz vor Inflation und ermöglichen so auch einen nachhaltigen Vermögensaufbau.

In der Zurich Verfügungsphase können jederzeit monatliche Auszahlungen kostenfrei aus dem Guthaben gewählt werden und das Kapital bleibt in den gewählten Fonds investiert und nutzt die Chance auf eine insgesamt höhere Rendite. Erst am Ende der Verfügungsphase fällt dann die abschließende Entscheidung: Rente, Kapital, Fondsübertragung – oder jeweils Teile daraus!

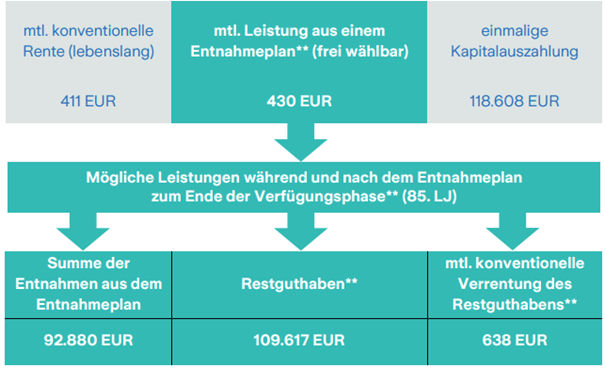

Mögliche Leistungen zu Beginn der Verfügungsphase*

*Beispielrechnung kfm. gerundet: Depotmodell Balance ETF Klimafokus; VP Eintrittsalter m 30; Beginn 01.08.2023, mtl. 100 EUR, WE 6% bis zu Beginn der Verfügungsphase (67. LJ); Garantie-Plus-Rente **Start Verfügungsphase 67 Jahre; WE 5,5%, Ende Verfügungsphase 85 Jahre; Entnahmeplan 67-85 LJ Bei Zurich ohne Ausgabeaufschläge und Rücknahmeabschläge

Vorsorgeinvest Spezial bietet das höchste Maß an Flexibilität. Was bedeutet das?

Altersvorsorge muss vor allem eins sein: flexibel! Denn keiner kann bei Abschluss schon sagen, wie das eigene Leben in der Rentenphase aussieht.

Wann genau brauche ich und wieviel Rente?

Und wie sieht in 20, 30 oder 40 Jahren die Situation am Kapitalmarkt aus?

Was ist lukrativer, das Kapital klassisch verrenten zu lassen oder bleibt eine Investition in Fonds weiterhin der Weg mit den größten Renditechancen?

„Machen Sie doch was Sie wollen, wann Sie wollen!“

| In der Ansparphase | In der Verfügungsphase |

| Teilentnahmen | Teilauszahlung(en) des Guthabens |

| Beitragserhöhung | Zuzahlungen |

| Beitragspausen | Einrichtung eines Entnahmeplans |

| Jederzeit die Möglichkeit von Zuzahlungen | Erhöhen, Reduzieren oder Stoppen des Entnahmeplans |

| optional: Todesfall-Absicherung BUZ-Absicherung |

(Teil)-Verrentung des Guthabens |

| Kombination aus mtl. Rente und Teilauszahlung | |

| Partizipation am Kapitalmarkt, d.h. die Fondsanlage weiterhin individuell oder gemanagt gestalten |

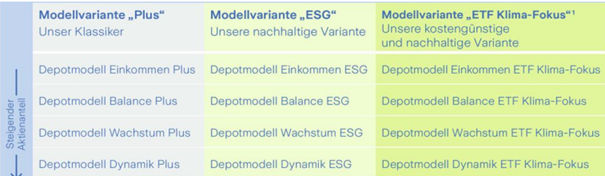

Zwölf gemanagte Depotmodelle zur Auswahl

Weitere Informationen auf zurich-maklerimpuls.de

Ansprechpartner

Klaus Kania

Key Account Manager

Broker Propositon & Multiplikation

klaus.kania@zurich.com