Die zukünftige Rentenlücke lässt sich recht einfach berechnen, so auch das dafür benötigte Kapital. Was passiert jedoch, wenn das Sparziel nicht erreicht wird? Welche Möglichkeiten hat Ihre Kundschaft bei anhaltender Inflation? Wie kann die dynamische Rentenlücke geschlossen werden? Helvetia hat die Lösung.

Beispiel Standardkunde

Lassen Sie uns einen Blick auf einen 28-jährigen Standardkunden werfen mit 2.500 Euro monatlichem Nettoeinkommen und einem Einkommenswunsch im Alter von rund 2.000 Euro monatlich. Bei einer gesetzlichen Altersrente von circa 1.200 Euro und unter Berücksichtigung der Steuer und Krankenversicherung im Alter, ergibt sich eine Rentenlücke von rund 850 Euro monatlich. Diese ließe sich mit einem Guthaben von ca. 310.000 Euro zum Alter 67 finanzieren. Je nach Wertentwicklung während der Laufzeit bedeutet dies einen monatlichen Beitrag von circa 300 € bei 5 % p.a. und 350 € bei 3 % p.a. Wertentwicklung.

Planungsprobleme

An dem Beispiel lässt sich bereits erkennen, dass es keine 100%-ige Planungssicherheit gibt. Die Rendite könnte geringer ausfallen als geplant. Im Zeitverlauf könnten Ihre Kunden Geld entnehmen oder die Beitragszahlung pausieren. Und die aktuelle Erfahrung zeigt, dass auch der Kaufkraftverlust in der Ansparphase kompensiert werden muss. Am einfachsten mit einer angemessenen Dynamik des Beitrags.

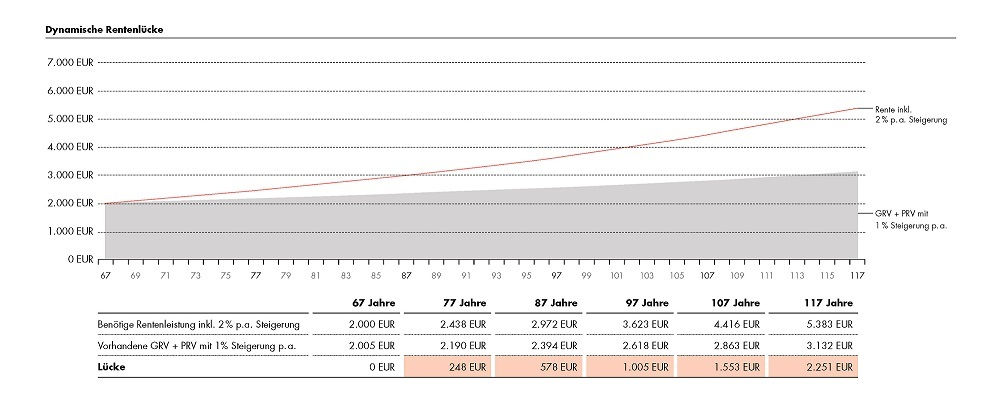

Dynamische Rentenlücke

Und wie steht es mit der Inflation im Rentenverlauf? Kann diese – je nach Entwicklung – ebenfalls kompensiert werden? Die Inflation kann massive Auswirkungen auf die finanzielle Situation im Alter haben. Bei einer moderaten Inflation von 2 % p.a. würde sich die Rentenlücke wie folgt entwickeln:

Nach 20 Jahren würden bei der benötigten Rente knapp 600 Euro fehlen, was deutlich zu Lasten der finanziellen Freiheit im Alter geht.

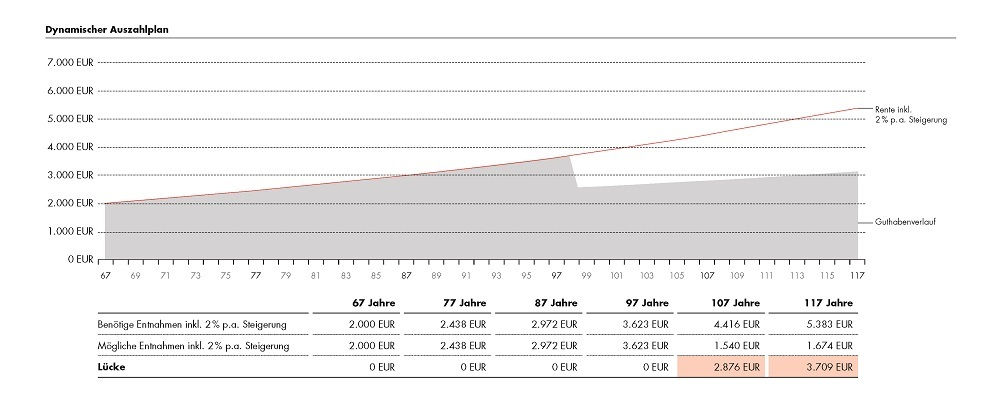

Die Lösung

Hier kommt der Auszahlplan der Helvetia Fondspolicen ins Spiel. Er kann individuell und auch dynamisch gestaltet werden und bietet gleichzeitig eine Fortführung der renditeorientierten Anlage. Bei einer simulierten Wertentwicklung von 4 % p.a. für die Anlage und vergleichbaren Entnahmen inklusive 2 % Steigerung p.a. würde das Kapital für die Wunschrente bis zum Alter 97 ausreichen.

Vergangenheitsbetrachtungen haben ergeben, dass bei einer Investition in die bekannten Indizes (DAX®, MSCI®, DowJones®) dynamische Auszahlungen mit 2 % p.a. Steigerung bis ins hohe Lebensalter problemlos finanzierbar waren. Bieten Sie Ihren Kunden die Möglichkeit der finanziellen Freiheit, auf einen Auszahlplan auszuweichen.

Einladung zum Webinar

Erfahren Sie mehr in einem Webinar mit Guntram Overbeck, Leiter Produktmanagement Helvetia Leben.

Termin: 11. Juli 2023, 10:00–10:45 Uhr